家族信託と不動産信託。

一般的にはまだまだ知られていない言葉ですが、相続対策や事業承継を検討されている方に対しては徐々に浸透していると感じます。

(一般的には信託と言えば、信託銀行や投資信託という言葉が浸透していますね)

信託とは文字通り、「信」じて「託」すこと。家族信託も不動産信託も、信託という仕組みで財産を管理、維持、保全することに違いはありません。ですが、信託という仕組みをなんとなく分かっていたとしても、

「家族信託と不動産信託では、何が違うのだろう?」

「それぞれのメリット・デメリットは何だろう?」

と思う方は多いものです。

そこで今回は賃貸不動産を所有している方を例にとり、家族信託と不動産信託の共通点や両者の違いを比較してみます。

この相続レポートをご覧いただくことで、あなたにとって必要な「信託」が分かりますよ。

家族信託と不動産信託の共通点

家族信託と不動産信託の共通点は、信託という基本的な仕組みに変わりがないという点です。

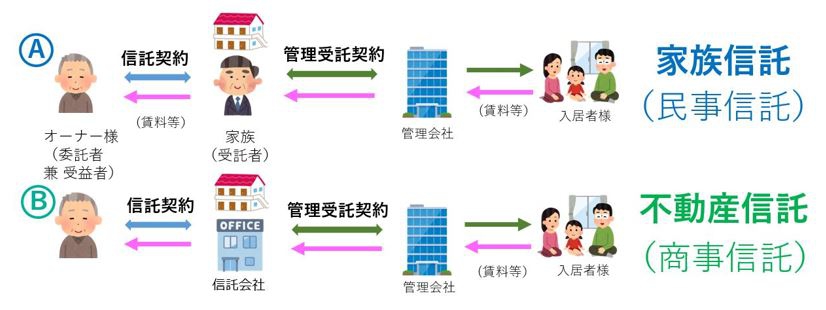

下記の図をご覧ください。

Aの家族信託とBの不動産信託、両者の違いはどこにあるでしょうか。

両者の違いは、受託者(不動産の管理、運営、処分などを任せられた者)に「家族」が就任しているか、それとも「信託会社」 が就任しているかという点です。それ以外はどちらとも、信託という同じ仕組みであることが分かりますね。

例えば、オーナー様が万が一認知症などになり不動産運営が難しくなったとしても受託者にて不動産運営ができます。

家族信託と不動産信託のちがい

家族信託と不動産信託の大きな違いは、下記の2点です。

その①:受託者に家族がなるか、信託会社がなるか

前述の通りですが、受託者に家族がなるのと会社がなるのとでは、何か異なるのでしょうか。

代表的なものとして、下記のような点があります。

(1)受託者の死亡、就業不能時のリスクの有無

家族信託では、基本的には個人が受託者として就任するため、個人に対するリスクがそのまま信託に対してのリスクとなります。例えば死亡時や病気やケガが原因の就業不能時に、受託者としての業務が実行できないということが考えられます。一方、不動産信託は会社で業務を担っているため、仮に担当者が亡くなったり就業不能になってしまったとしても、会社自体が無くなるわけではありません。例えば別の担当者が就任するなどして、受託者業務を継続することができます。

(2)不動産経営に関するノウハウの違い

家族信託の受託者が不動産に精通しているという方であれば安心ですが、そうではないケースが少なからずあります。受託者に本業がある、遠方にいる、そもそも不動産経営に疎いというケースも散見されます。不動産経営を学ぶためには時間も労力も必要です。

一方不動産信託では、不動産管理のプロによる専門的な業務を受けることができるメリットがあります。

(3)資産管理の負担の違い

不動産信託では、不動産の管理の専門知識を持ったプロに任せることができます。

そのため、資産の運用や計算、管理会社や修繕業者などのやり取りなどの複雑で煩雑な作業が軽減できます。自身の資産管理の負担を軽減しつつ、専門家の管理による資産管理ができるので、管理が苦手な方や不安を抱えている人にとっては大きなメリットとなります。

家族信託の場合も、管理会社に管理全般を委任することで、受託者の労力が軽減できます。不動産信託との違いは「窓口を一本化」できるという点です。不動産信託では名義自体が信託会社に変わるため、ほぼ全ての連絡は信託会社に入ります。その後委託者(ならびに指図権者)への報告・連絡・相談が入ります。

(4)報酬の発生の有無

家族信託の受託者は親族であるケースが多いです。そのため受託者に対して報酬が発生するというケースはあまりなく、家族信託組成後のランニングコストは、基本的には不要です。一方、不動産信託では会社が信託業務を行っていくため、定期的な報酬が発生します。

(5)受託者の管理監督・報告の有無

家族信託では受託者の財産管理業務をチェックする役割として「信託監督人」を設置することができますが、設置は任意です。一方不動産信託を行う信託会社は、国による審査を経て設立しており、常に国の監査を受けなければなりません。

また家族信託では、受託者が信託状況の報告義務を果たさないケースが見受けられます。この状況を当事者間で是正するのは困難です。一方不動産信託では、法人として報告体制を整備しているため安心です。報告ができているかという点も国の監査項目ですので、報告が無いという事態はまず考えにくいと思います。

その②:不動産管理信託でしか行えない贈与の特例がある

代表的なものが「特定贈与信託」です。

特定贈与信託とは、通常、1年間に贈与を受けた額の合計額が110万円を超えると贈与税がかかりますが、この特定贈与信託を利用すると、特別障害者の方については6,000万円、特別障害者以外の特定障害者の方については3,000万円までの贈与財産にかかる贈与税が非課税となる制度です。

もしも障がいをお持ちの方のご両親など贈与した方がお亡くなりになっても、信託会社が引続き財産を管理・運用し、生活費や医療費などの資金を定期的に交付することができます。一方、家族信託ではこの特定贈与信託を利用することができません。不動産信託のみに認められている制度になります。

詳細は、下記URLよりご確認ください。

いかがでしたか。

不動産オーナーである貴方に必要な信託は「家族信託」「不動産信託」のどちらでしたか。

信託という仕組みの活用は、少子高齢化、人口減少を迎える日本社会において、かつ不動産経営をされている方にとって必要不可欠な制度となり得ます。

有価証券による運用を任せる投資信託と同様に、不動産の運営を次世代の親族やプロに任せるという時代がやってきました。今は必要ないという方も、一度「信託」についてしっかり学んでみませんか?